제1금융 2금융 3금융권의 차이점 그리고 장단점 까지 알아보도록 하겠습니다. 은행에서 대출을 받거나 자동차를 구입할려고 하면 제1금융권이나 2금융권이라는 얘기를 많이 들어 보셨을 것입니다. 이렇게 은행을 구분하는데는 법률적인 기중이나 정부의 지침이 있는것은 아닙니다. 하지만 각 금융권마다의 차이점이 있기때문에 통상적으로 편의를 위해서 부르고 있는것입니다.

제1금융 2금융 3금융권의 차이점 그리고 장단점은?

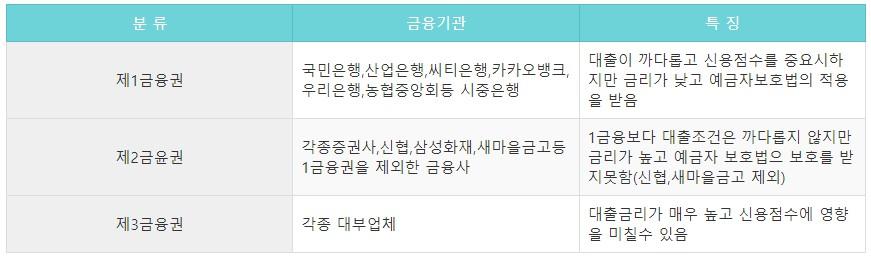

제1금융권은 무었인가?

제1금융권은 일반적으로 예금은행을 말하고 있습니다. 즉 예금을 취급하는 상업금융기관들을 말하고 있습니다. 이런 상업은행들은 우리가 흔히 알고 있는 우리은행,국민은행과 같은 은행들을 말하고 있습니다.

제1금융권의 특징.

1금융권은 중앙은행의 규제를 받으며 예금자 보호법에 적용을 받고 있어서 각 금융사별로 1인당 5천만원까지 예금보호를 받을 수 있습니다. 따라서 대출을 받기 위해서는 조건이 까다롭고 개인신용을 엄격하게 따지는등 규제가 엄격한 하지만 대출금리는 낮고 안정성은 높은 특징이 있습니다,

*예금자보호법: 금융기관의 파산 또는 영업정지로 고객의 예금을 지급못하게 될 경우 예금자를 보호하기 위한 제도 입니다.

제1금융권 리스트

- 시중은행: KB국민은행,신한은행,KEB하나은행,대구은행,전북은행

- 특수은행:산업은행,IBK기업은행,농협중앙회,수협중앙회,우정사업본부

- 인터넷은행: 카카오뱅크, 케이뱅크

- 외국계은행: SC제일은행, 씨티은행

제2금융권은 무었인가?

2금융권은 1금융권을 제외한 금융기관들이라고 보시면 될것 같습니다. 증권사,보험회사,카드사 와 같은 금융회사를 말합니다, 우리가 1금융이라고 오해하기 쉬운 새마을금고나 단위농협, 단위수협은 2금융권에 속합니다. 2금융권은 은행법의 적용을 받지 않고 중앙은행의 규제도 받지 않습니다. 또한 예금자 보호법의 적용도 받지 않습니다. 이러다 보니 대출조건은 1금융권보다 까다롭지 않지만 대출금리는 높은 편입니다.

*신협과 새마을금고는 자체적인 법률에 의거하여 기금운용을 통해서 예금자를 보호해주고 있으며 예금보험공사에서 보장하는 금액과 동일합니다.

제2금융권 리스트

- 각종 증권사, 신협,삼성화재,새마을금고,단위농협,단위수협 등

제3금융권은 무었이인가?

제3금융권은 1금융과 2금융을 제외한 금융기관을 말합니다, 시중은행에서 대출을 받기 힘든 사람들을 위해서 생겨난 금융회사들입니다, 흔히 대부업체또는 사체라고고 불리기도 하는데요 높은이자를 요구하고 있지만 조건이 까다롭지 않은것이 특징입니다.